按说我一个不怎么研究finance的人,是没什么太多积淀来对这篇paper评头论足的。只是翻这一期AER的时候看到这篇文章了,感觉有点意思,所以简单的说说他的观点。感觉在成熟的资本市场(不包括中国),对于波动性的研究已经越来越细致,各种可能的因素对于市场的冲击都在其中。相比而言,不成熟的市场就有更多匪夷所思的套利机会,这也是很多量化工具切入点吧……不懂乱说,finance我总喜欢用寡头博弈去理解嗯。

Guerrieri, Veronica, and Péter Kondor. 2012. "Fund Managers, Career Concerns, and Asset Price Volatility." American Economic Review, 102(5): 1986–2017.

working paper版本可以直接点击上面的标题链接下载。

和前几天的那篇讨论薪酬的paper类似,这篇只是更直接的在说基金经理的报酬,当然随着市场的不同有些假设也不大一样。

先说假设。可能大家都知道,金融圈有两种基金经理,靠数量模型的和靠搞市场关系的。前一种基本就是天天对着计算机,后一种则天天到处跑,然后做的就是去找企业的内幕消息。在这样的现实下,肯定有一部分经理对某些企业的违约情况有着更多的信息。

可惜市场永远是信息不对称的。投资者并不知道哪些人确切的有这些内部信息,他们只能参照这些基金经理以往的业绩来决定投资与否。久而久之,我们就见到了很多所谓的“大牌经理”,做到极致的有庞氏骗局的创立者Ponzi,当然他是直接融资了。随着时间的积累,基金经理之间形成了一些声誉之类的信息,可以向外传递。这东西和我们在淘宝买东西时候看到的卖家评价别无二致——亲,这个经理以前没赔过哦~ 很简单的道理,很多人为了规避风险往往会在淘宝选择大卖家,这样大卖家就借助自己既有的声誉可以设置更高的价格(关于在位者与进入者的博弈模型暂时不考虑,那个更符合最近京东和苏宁的故事,有空另外讲~),这就是所谓的“声誉溢价”了。声誉溢价会对基金经理有着正的激励,所以出于对职业发展的考虑他们的投资决策会有所影响——比如当风险极高的时候,一般会选择保守策略。

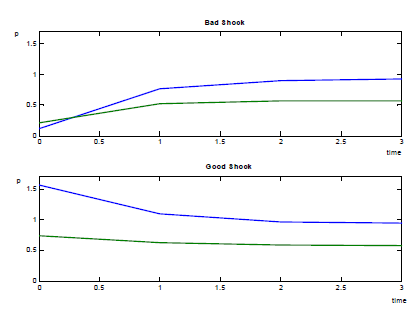

这篇文章很有意思,一般说来“高风险高收益”,换成人话就是“舍不得孩子套不住狼”,当企业的违约风险比较高的时候,其对应的(不违约时候)收益也应该比较高,这样就可以补偿这些基金经理被炒鱿鱼的风险。可是这不是一个静态的过程嘛,随着时间的流逝,大牌经理的声誉溢价会越来越多的影响投资者的决策,进而更多的影响基金经理的投资偏好(高风险还是低风险金融产品),进而“小流汇江海”,声誉溢价会带来金融市场本身波动的放大,于是我们看到金融市场的一起起风起云涌浪潮波动愈演愈烈。市场的过激反应,便有可能来源于这种声誉溢价。

简单的说,这篇文章得出的就是这么一个结论。放大冲击的波动示意图见下。

让我简单的评价的话...嗯,就算有这么个channel,我们也无力从机制设计上改变什么。市场自然演化的结果。