照例继续本周笔记。这次我没啥废话了...

--------------笔记开始---------------

投影矩阵与消灭矩阵

首先是上次没证的若干OLS性质。基本都是公式。我就照抄原来econometrics做的笔记了。权当复习了...对计量有兴趣的、线性代数还不错的,建议去看《Microeconometrics- Methods and Applications》(?A. Colin Cameron / Pravin K. Trivedi )。

先定义两个矩阵,这两个矩阵会在某种程度上save your life while learning econometrics...投影矩阵和消灭矩阵。

复习一下,OLS估计量是  ,然后对应的Y估计量是

,然后对应的Y估计量是 。所以,我们定义投影矩阵P为

。所以,我们定义投影矩阵P为 ,这样就有了

,这样就有了 。也就是说,我们对Y进行了一次投影,然后得到了一个估计值。当然定义投影矩阵并不仅仅是写起来比那堆X简单,而是投影矩阵本身有着一系列良好的性质。

。也就是说,我们对Y进行了一次投影,然后得到了一个估计值。当然定义投影矩阵并不仅仅是写起来比那堆X简单,而是投影矩阵本身有着一系列良好的性质。

我们先来看把P投在X上会怎么样。显然, ,也就是说P不会改变X的值(本来就是把一个东西投到X上嘛~自己投自己怎么会有变化的嘛)。

,也就是说P不会改变X的值(本来就是把一个东西投到X上嘛~自己投自己怎么会有变化的嘛)。

然后呢,对P进行转置,则 ,所以接下来

,所以接下来 。

。

再定义消灭矩阵M。很简单,我们定义M为 ,其中I为单位阵(对角线元素为1,其他为0)。这样M又有什么性质呢?显然

,其中I为单位阵(对角线元素为1,其他为0)。这样M又有什么性质呢?显然 ,也就是说M对Y的效果是得到误差项。而与此同时,M对于X的作用就是

,也就是说M对Y的效果是得到误差项。而与此同时,M对于X的作用就是 ,所以称为消灭矩阵嘛。继续,进行转置,则

,所以称为消灭矩阵嘛。继续,进行转置,则 ,所以我们还有

,所以我们还有 。

。

OLS估计值的方差

再次友情提醒,X不是随机变量,所以不要跟我纠结为什么没有条件期望公式之类的东西...

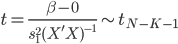

扰动项服从 时,或者大样本下,OLS估计量的方差为:

时,或者大样本下,OLS估计量的方差为:

这里 为样本方差,所以其分布为:

为样本方差,所以其分布为:  。这样一来,就有了一个t检验:

。这样一来,就有了一个t检验:

。

。

大样本下,就直接用正态检验好了。此外,如果我们进一步的有更多的同时检验的约束条件,那就是联合检验F。这个就不赘述了...

高斯-马尔可夫定理

顺便还证了一下高斯-马尔可夫定理...这个不像OLS,每次我可记不住他的证明,每次都是现翻书...

我就直接抄wiki了。

选择另外一个线性估计量 ,然后C可以写为

,然后C可以写为  ,则D为k*n的非空矩阵。

,则D为k*n的非空矩阵。

那么这个估计量 的期望是 :

的期望是 :

所以,为了保证 无偏,则必有 .

.

继续求方差:

是一个半正定矩阵,

是一个半正定矩阵, 肯定要比

肯定要比 大~得证。

大~得证。

变量选择与收缩方法

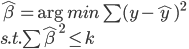

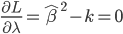

为了降低测试误差(减少函数的复杂度),有时候会放弃无偏性而进行变量选择。这里首先就是Ridge OLS(岭回归)。还是算一下这个东西好了。

岭回归就是对估计量另外加一个约束条件,所以很自然的想到拉格朗日乘子法。ridge regression的目标函数为,

可以重写为

记

这样我们就得到两个一阶条件:

和

和 ,所以有:

,所以有:

这里还可以看出, 的取值都是对应

的取值都是对应 的。

的。

Lasso则是把 改成

改成 ,已经没有解析解了...

,已经没有解析解了...

至于为什么叫收缩方法,可以将X进行奇异值分解,然后可以得出 的方差将变小...我就不写证明了,感觉这一块儿讲的也不是很透彻。

的方差将变小...我就不写证明了,感觉这一块儿讲的也不是很透彻。

@Pompei

@Pompei